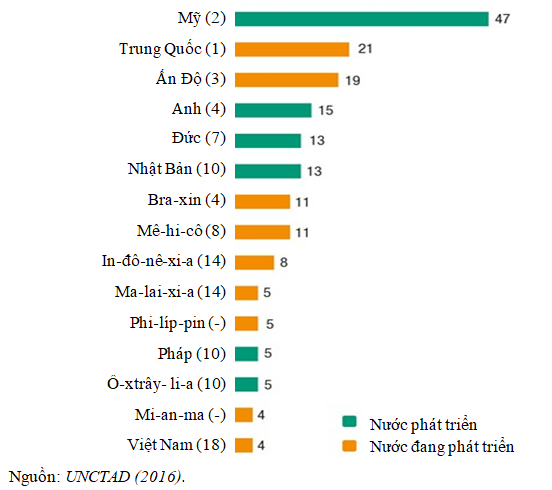

Hình 3: Các nước nhận đầu tư hàng đầu trong giai đoạn 2016-2018

(x) = Xếp hạng năm 2014

* BRICS

Năm 2015, 5 quốc gia thành viên BRICS chiếm tới 41% dân số thế giới và tạo ra 23% tổng GDP toàn cầu nhưng chỉ nhận được 15% dòng vối FDI toàn cầu. Lượng vốn FDI tích lũy của các nước này năm 2015 đạt 2,4 nghìn tỷ USD, chiếm 9% tổng lượng FDI tích lũy toàn cầu. Cũng trong năm này, dòng vốn FDI vào các nước BRICS giảm 6%, xuống còn 256 tỷ USD, bởi vì lượng FDI đầu tư vào Trung Quốc và Ấn Độ mặc dù có tăng lên nhưng không đủ bù đắp lại sự sụt giảm dòng vốn FDI vào các nước thành viên khác.

Năm 2016, dòng FDI vào các nước BRICS tăng lên khoảng 10 % lên mức khoảng 281,6 tỷ USD. Cú lộn ngược này đã trở thành hiện thực vào những tháng đầu tiên của năm 2016. Chẳng hạn như, trong suốt 5 tháng đầu tiên của năm 2016, dòng vốn FDI vào Trung Quốc đại 54,2%, cao hơn 4% so với cùng kỳ năm ngoái. Mức tăng lên này chủ yếu là nhờ dòng vốn đầu tư vào các dịch vụ công nghệ cao gia tăng. Trong khi đó, Ấn Độ tiếp tục các bước mở cửa nền kinh tế cho các nhà đầu tư nước ngoài, với kỳ vọng thúc đẩy thu hút vốn FDI. Động lực tạo ra bởi sự gia tăng mạnh các dự án đầu tư mới được công bố, bao gồm cả trong lĩnh vực sản xuất, sẽ trở thành hiện thực vào năm 2016 trở đi. Ngoài ra, các dự án đầu tư mới được công bố đầu năm 2016 cũng ám chỉ rằng dòng vốn FDI vào đang rất có triển vọng, với sự ưu ái của các nhà đầu tư nước ngoài đối với Ấn Độ. Dòng vốn FDI vào Liên bang Nga giảm liên tục trong hai năm 2014 và 2015, song sang năm 2016, dòng vốn này sẽ tăng lên bởi Nga vừa công bố các kế hoạch tư nhân hóa lớn, nếu trở thành hiện thực, sẽ mở ra các cơ hội mới cho các nhà đầu tư nước ngoài. Trái lại, dòng vốn FDI vào hai quốc gia còn lại của khối BRICS được dự kiến sẽ giảm mạnh hơn nữa bởi các điều kiện kinh tế vĩ mô khó khăn vẫn kéo dài.

3. Triển vọng FDI toàn cầu theo khu vực

* Châu Phi

Dòng vốn FDI vào Châu Phi tăng khoảng 6% năm 2016, lên mức 58 tỷ USD. Cú lộn ngược dòng này đã trở thành hiện thực qua các dự án đầu tư mới được công bố ở Châu Phi. Trong 3 tháng đầu tiên của năm 2016, giá trị của các dự án đầu tư mới đại 29 tỷ USD, cao hơn 25% so với cùng kỳ năm 2015. Mức độ gia tăng lớn nhất năm ở các nền kinh tế Bắc Phi như là Ai Cập và Morocco, nhưng triển vọng tăng trưởng lạc quan hơn cũng xuất hiện ở nhiều nước khác ví dụ như Mozambique, Ethiopia, Rwanda và Cộng hòa Thống nhất Tanzania.

Sự suy giảm trong lĩnh vực dầu mỏ, khí đốt và khai khoáng tiếp tục có ảnh hưởng lớn tới tốc độ tăng trưởng GDP và thu hút đầu tư tại châu Phi. Sự gia tăng dòng vốn FDI, theo con số đưa ra vào năm 2015, sẽ chủ yếu tập trung vào các ngành dịch vụ (chủ yếu là trong các ngành điện, khí đốt và nước, xây dựng và giao thông vận tải), theo sau đó là các ngành công nghiệp sản xuất chế biến như thực phẩm, đồ uống và các loại xe cơ giới. Thực ra, các MNE đang thể hiện sự quan tâm rất lớn của mình đối với ngành sản xuất xe hơi ở châu Phi, với vốn đầu tư mới được công bố vào ngành này chiếm tới 3,1 tỷ USD năm 2015. Đầu tư vào ngành sản xuất ô tô của châu Phi được thúc đẩy bởi các chính sách công nghiệp ở các nước như Morocco, các thị trường tiêu thụ đô thị đang ngày càng tăng lên, cơ sở hạ tầng được cải thiện và các hiệp định thương mại thuận lợi. Nhiều hãng sản xuất ô tô lớn được kỳ vọng sẽ tiếp tục mở rộng đầu tư ở châu Phi.

* Các nước châu Á đang phát triển

Do bị cản trở bởi sự suy thoái kinh tế toàn cầu và khu vực hiện nay, dòng vốn FDI vào châu Á giảm khoảng 15% trong năm 2016, quay trở lại mức 2014. Số liệu về các vụ M&A (mua bán và sáp nhập) qua biên giới và các dự án đầu tư mới được công bố chứng minh sự suy giảm này. Ví dụ, các vụ M&A qua biên giới trong khu vực này trong 3 tháng đầu tiên của năm 2016 chỉ đạt 5 tỷ USD, chỉ bằng 40% so với cùng kỳ năm ngoái. Ngoài ra, số lượng các dự án đầu tư mới được công bố vào năm 2015 cũng thấp hơn 4% so với số lượng các dự án năm 2014. Có dấu hiệu cho thấy các khoản đầu tư liên khu vực đang tăng lên: 53% (tính theo giá trị) các dự án đầu tư mới được công bố tại châu Á năm 2015 là các dự án liên khu vực, đặc biệt là từ Trung Quốc, Ấn Độ, Hàn Quốc và Singapore. Trong số các ngành công nghiệp quan trọng nhất thúc đẩy phát triển mậu dịch khu vực này là cơ sở hạ tầng và thiết bị điện tử. Sự gia tăng của các khoản đầu tư từ Singapore sang Ấn Độ tiêu biểu cho xu hướng này.

* Khu vực Mỹ Latinh và Caribê

Theo UNCTAD, dòng vốn FDI ở châu Mỹ Latinh và vùng Caribê giảm 10% trong năm 2016 xuống còn 152 tỷ USD. Điều kiện kinh tế vĩ mô sẽ vẫn khó khăn, với việc khu vực sẽ lún sâu hơn vào suy thoái trong năm 2016. Nhu cầu trong nước yếu do tiêu dùng cá nhân giảm, cùng với khả năng mất giá tiền tệ hơn nữa, sẽ có tác động đến hoạt động đầu tư sản xuất trong nước cũng như trong các ngành dịch vụ. Một sự suy giảm hơn nữa giá cả của những mặt hàng xuất khẩu chủ yếu của khu vực này sẽ có khả năng trì hoãn các dự án đầu tư trong ngành công nghiệp khai khoáng cũng như nguồn thu nhập tái đầu tư.

Giá trị của các dự án đầu tư mới được công bố giảm 17% từ năm 2014, xuống còn 73 tỷ USD, do sự sụt giảm 86% các dự án đầu tư trong ngành khai khoáng năm 2015. Điều này phần lớn phù hợp với các kế hoạch chi tiêu vốn của các công ty dầu nhà nước lớn của khu vực, như Petrobras (Brazil), Ecopetrol (Colombia) và Pemex (Mexico), đồng thời dự báo trước sự sụt giảm mạnh các khoản chi phí đầu tư của họ trong trung hạn.

* Các nền kinh tế chuyển đổi

Sau khi sụt giảm trong năm 2015, dòng FDI vào các nền kinh tế chuyển đổi tăng khoảng 34-47 tỷ USD năm 2016, ngăn cản bất cứ leo thang hơn nữa của các cuộc xung đột địa chính trị trong khu vực. Ở Đông Nam châu Âu, quá trình hội nhập EU và hợp tác khu vực ngày càng tăng sẽ có khả năng hỗ trợ dòng vốn FDI. Trong Cộng đồng các quốc gia độc lập (CIS), FDI được dự kiến sẽ tăng lên, bởi một số công ty với gánh nặng nợ khổng lồ và khả năng tiếp cận thị trường vốn quốc tế giảm bị buộc phải bán cổ phần vốn chủ sở hữu.

* Các nước phát triển

Sự phục hồi của FDI ở các nước phát triển không được duy trì trong năm 2016. Dự báo của UNCTAD cho thấy rằng, dòng vốn FDI vào các nước phát triển nằm trong khoảng 830-880 tỷ USD, với mức giảm trung bình khoảng 11%.

Mặc dù các dự án đầu tư mới được công bố ở các nước phát triển năm 2015 đã tăng trong nhiều ngành và từ nhiều nước đầu tư, đặc biệt là châu Âu, số liệu về các giao dịch M&A qua biên giới công bố về giai đoạn tháng 01 đến tháng 4/2016 có thể cung cấp một chỉ dẫn tốt hơn về triển vọng cho năm 2016. Trong giai đoạn này, 292 tỷ USD giá trị các giao dịch M&A hướng đến các tài sản ở các nước phát triển đã được công bố, thấp hơn nhiều so với cùng kỳ năm ngoái (năm 2015 đạt 423 tỷ USD).

Kết luận

Như vậy, có thể thấy rằng dòng vốn FDI toàn cầu giảm trong năm 2016. Song, trong trung hạn, dòng vốn FDI được dự báo sẽ tiếp tục tăng trưởng trong năm 2017 và vượt 1,8 nghìn tỷ USD trong năm 2018, phản ánh sự gia tăng dự kiến trong tăng trưởng toàn cầu. Nhìn chung, những kỳ vọng về triển vọng FDI trong ngắn hạn được mô tả khá bi quan. Dòng vốn FDI sẽ suy giảm ở cả các nước phát triển và đang phát triển. Ngoài ra, việc Anh ra khỏi EU hay sự không chắc chắn về các chính sách dưới thời tân Tổng thống Donald Trump cũng khuếch đại thêm sự không chắc chắn về dòng vốn FDI toàn cầu.

Tài liệu tham khảo

1. UNCTAD (2016), Global Investment Prospects Assessment 2016-2018, http://unctad.org/en/PublicationsLibrary/webdiaeia2016d3_en.pdf.

2. UNCTAD (2016), World Investment Report 2016, http://unctad.org/en/PublicationsLibrary/wir2016en.pdf.

3. UNCTAD (2016), World Investment Report 2015 - Reforming International Investment Governance.

PHÙNG ANH VŨ / Giám đốc Công ty TNHH Tiếp vận AVC Việt Nam